Pour mener à bien sa mission de surveillance de la solidité financière des banques européennes, l'EBA conduit ce que l'on appelle des "tests de résistance" ou "stress tests". Cela revient à appliquer plusieurs scénarios économiques adverses plus ou moins sévères à chacun des établissements, pour déterminer s'ils seront capables de tenir le choc en cas de crise aggravée. Cette méthode a une valeur certaine, même si l'utilité de ce dispositif fait parfois débat. En fin d'article, vous trouverez plusieurs éléments mis en avant par Oddo BHF, qui montrent que l'exercice n'est pas aussi anodin que certains voudraient le laisser penser.

La méthode

L'EBA "teste" donc 48 groupes bancaires, qui représentent 70% du système bancaire de la région. Pour la version 2018 des tests, l'institution a retenu comme scénario adverse :

La méthode

L'EBA "teste" donc 48 groupes bancaires, qui représentent 70% du système bancaire de la région. Pour la version 2018 des tests, l'institution a retenu comme scénario adverse :

- Une baisse cumulée du PIB de 2,7% sur trois ans.

- Un taux de chômage de 9,7% en 2020.

- Une inflation cumulative de 1,7% sur trois ans.

- Une baisse cumulée des prix de l'immobilier résidentiel de 19,1% et commercial de 20% sur trois ans.

Cette trame est plus adverse encore que le scénario retenu lors de la campagne de tests précédente. Pour donner une idée plus précise, il se situe entre le scénario adverse et le scénario extrêmement adverse déterminés par la Fed pour les banques américaines. Il intègre les quatre risques systémiques identifiés par les autorités : violente explosion de la prime de risque, cercle vicieux sur les résultats bancaires, craintes sur la pérennité de la dette publique et privée, risque de liquidité dans le secteur non-financier. Tous les détails sont disponibles sur le site de l'EBA.

Sur les 48 banques, 33 font partie de la zone euro et les 15 autres ont leur siège en Suède, Danemark, Hongrie, Norvège, Pologne et Royaume-Uni.

Quels éléments sont intégrés dans le scénario ?

Sur les 48 banques, 33 font partie de la zone euro et les 15 autres ont leur siège en Suède, Danemark, Hongrie, Norvège, Pologne et Royaume-Uni.

Quels éléments sont intégrés dans le scénario ?

- Le risque crédit, dont la titrisation.

- Le risque de marché, le risque de contrepartie crédit (CCR) et réajustement de l'évaluation crédit (CVA).

- Le risque opérationnel (et la gestion du risque).

- Eléments intégrés dans une des catégories ci-dessus : risque souverain, risque de blanchiment, risque lié au Brexit, IFRS 9.

Les résultats

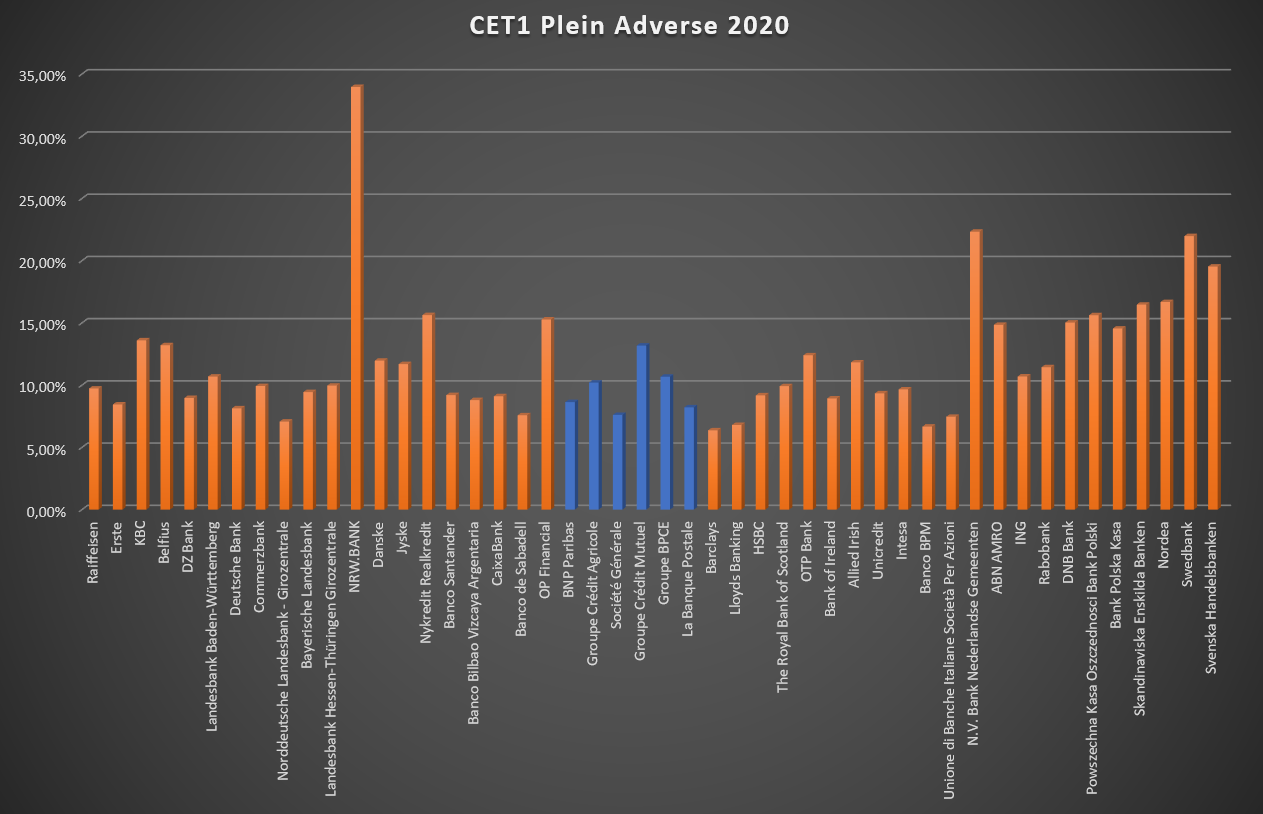

Tous les établissements testés affichent un niveau de ratio CET1 plein supérieur au minimum requis de 5,5% en 2020 après avoir été mis sous forte pression. Les maillons les plus faibles sont Barclays (6,37%), Banco BPM (6,67%) et Lloyds Banking Group (6,80%). Parmi les dix établissements les moins bien classés (CET1 plein de 6,37% à 8,45%), on retrouve deux britanniques, deux italiens, deux français (Société Générale et La Banque Postale), deux allemands, un espagnol et un autrichien. Si l'on excepte les deux banques les mieux classées, qui sont des établissements publics à statut particulier (BNG Bank et NRW Bank), la réputation des banques suédoises n'est pas usurpée puisqu'elles réalisent un tir groupé au sommet du classement, avec des ratios allant de 21,98% à 16,47% pour Swedbank, Svenska Handelsbanken, Nordea et SEB. La moyenne européenne est à 10,1%, indique l'EBA.

Les résultats 2018, avec les françaises en bleu (Source EBA / ZB - Cliquer pour agrandir)

Focus sur la France

"Toutes les banques françaises testées résistent donc plutôt bien à un scénario de crise", souligne Eric Dor, qui pilote les recherches économiques de l'IESEG à Lille. Le spécialiste a aussi étudié le différentiel entre les ratios actuels et les ratios projetés en 2020. C'est la Banque Postale qui serait la plus touchée par une crise sévère (-494 points en données retraitées), devant BPCE (-445 points) et Groupe Crédit Agricole (-437 points). La meilleure résistance serait offerte par BNP Paribas, qui perdrait 288 points, mais c'est le Groupe Crédit Mutuel qui se retrouverait avec le ratio final le plus élevé (13,18% après -405 points), compte tenu d'un niveau actuel robuste (17,23% en retraité). La Société Générale ne perdrait que 363 points, mais serait en queue de peloton à cause d'un acquis de départ plus faible (11,24% en retraité).

Les spécificités de chaque établissement jouent aussi, ajoute Eric Dor. Par exemple, la diminution des revenus nets d’intérêt pèserait à hauteur de 9,31% sur la Banque Postale, mais à près de 20% pour BNP Paribas et 30% pour Société Générale. Par contre, le reflux des revenus de commissions impacterait La Banque Postale pour près de 16%, deux fois plus que la Société Générale. "Pour la Société générale et BNP Paribas, la diminution du quotient de fonds propres CET1 suite au scénario adverse est due à la diminution du capital pour les trois quarts et à la hausse des actifs pondérés par le risque pour un quart", poursuit le directeur des recherches économiques de l'IESEG, tandis que pour la Banque Postale, cette diminution serait "due à peu près à parts égale à la diminution du capital et à la hausse des actifs pondérés par le risque".

Pourquoi c'est important

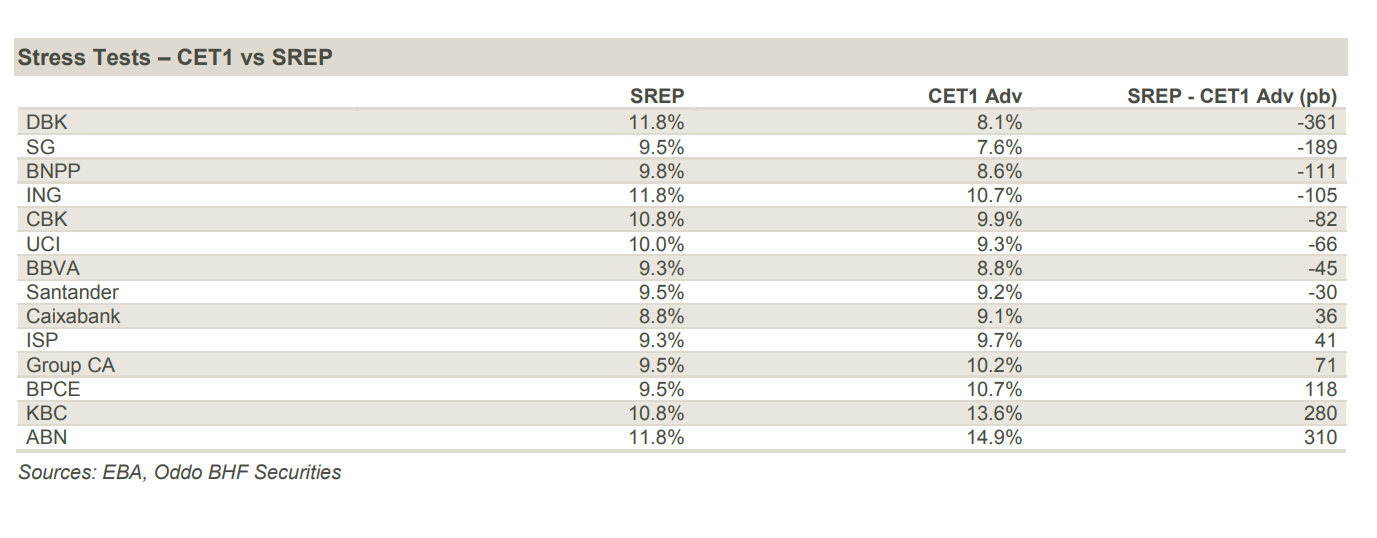

Au-delà de la problématique de base sur la pérennité du système financier, les stress tests permettent de dresser une cartographie des forces et faiblesses de chaque établissement. Après la crise des subprimes, les régulateurs ont mis en place un suivi personnalisé. En Europe, la BCE a déployé le "SREP" ("Supervisory Review and Evaluation Process" ou "processus de surveillance et d’évaluation prudentielle"), un dispositif de suivi individualisé qui peut aboutir à des prescriptions contraignantes pour certaines banques, qui peuvent même parfois aller au-delà des exigences réglementaires prudentielles. Prenons le cas de BNP Paribas. Le SREP exige pour 2019 un CET1 plein de 9,75% (hors réserve contracyclique). "Les banques dont le ratio CET1 stressé ressort bien en dessous du SREP 2019, ne disposent pas d’un coussin de capital assez confortable", rappellent ce matin les analystes Alex Koagne et Jean Sassus, d'Oddo HBF, qui ont notamment identifié ING, BNP Paribas, Société Générale et Deutsche Bank comme affichant un déficit de capital de 100 points dans le scénario adverse par rapport au SREP 2019.

Estimation d'Oddo HBF du décalage entre le SREP et les stress tests (Cliquer pour agrandir)

A surveiller donc, notamment au niveau de la Société Générale, que le bureau d'études ne s'attendait pas à voir aussi bas. A l'inverse, KBC, ABN Amro, Intesa, Caixa ou Banco Santander sont dans une position confortable. Contrairement à certaines idées reçues, les grandes banques d'Europe du Sud n'ont pas forcément à rougir de la comparaison avec les puissants établissements français… ou du nord de l'Europe, puisque les performances des banques britanniques et allemandes sont loin d'être reluisantes. Pour terminer sur une note positive, rappelons que dans le scénario de base de l'EBA, tous les établissements français afficheront un ratio CET1 plein supérieur à 11,8% en 2020.