Une société centenaire mérite un paragraphe biographique. La SAFF (Société Anonyme Française du Ferodo) est née en 1923 en région parisienne. Elle produit alors des matériaux de friction pour les freins automobiles. Durant les trente glorieuses, le groupe se diversifie dans les systèmes d'aération (Sofica) ou dans l'éclairage (SEV-Marchal, Cibié), tout en s'internationalisant (Espagne, Brésil, Italie, Allemagne…). Pour unifier les 70 sociétés que compte le groupe au début des années 1980, décision est prise de créer une marque ombrelle, Valeo. Les latinistes auront traduit "Je vais bien". L'équipementier automobile version 2023 emploie près de 110 000 personnes dans le monde, pour un chiffre d'affaires de plus de 22 milliards d'euros. Il est numéro un mondial des systèmes d'éclairage automobile et numéro deux mondial des systèmes de propulsion, des systèmes thermiques et des systèmes d'aide à la conduite. Une voiture neuve sur trois dans le monde est équipée d’une technologie d’aide à la conduite de Valeo, se plaît à rappeler le management.

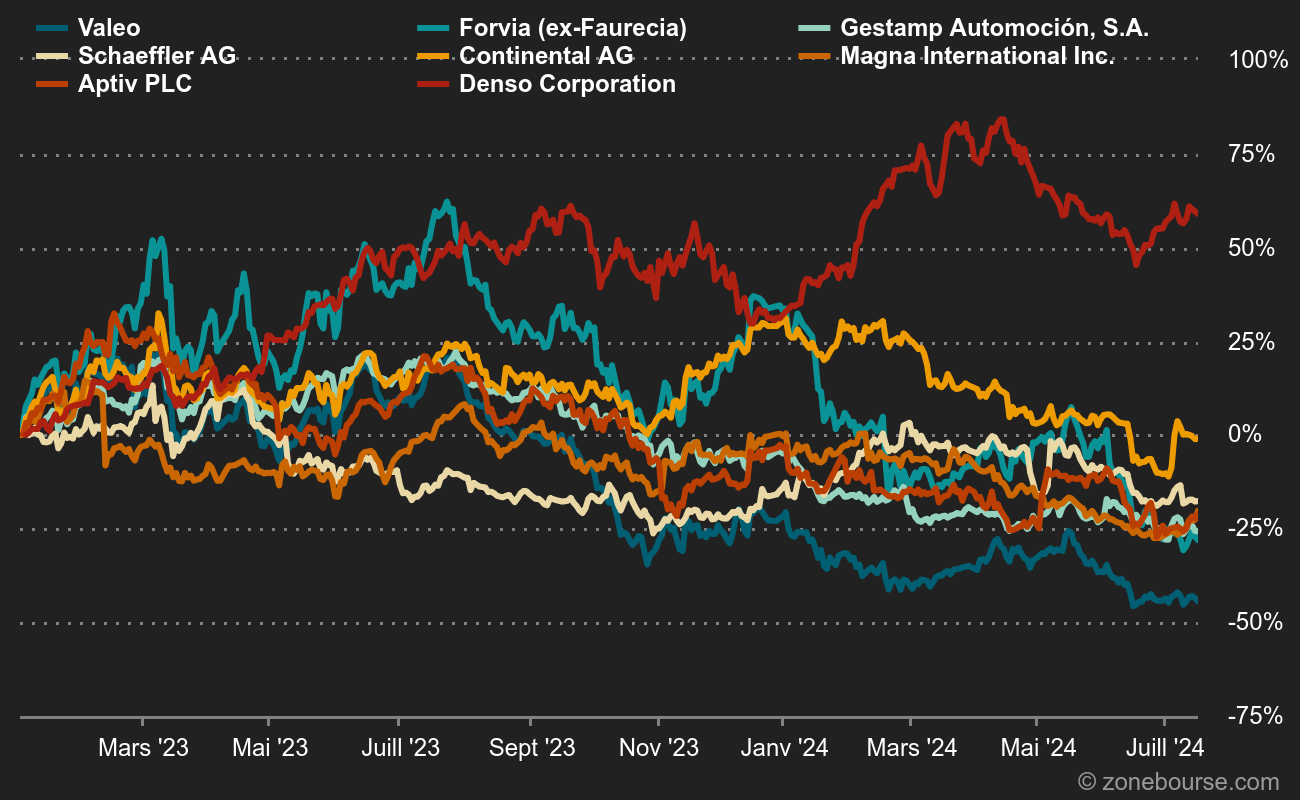

Cette belle carte de visite n'empêche pas le groupe de dépasser péniblement 3 milliards d'euros de capitalisation. Pour faire un bon mot facile, Valeo ne va pas si bien. Son poids est très éloigné des stars du secteur comme Denso, Aptiv, Magna ou Continental. Il faut dire que son bilan boursier, qui lui vaut de figurer dans cette rubrique, n'est pas des plus enthousiasmants : Valeo a perdu 24% sur un an, 59% sur trois ans, 47% sur cinq ans et 48% sur dix ans. Mais que s'est-il donc passé ?

Le trou d'air après l'âge d'or de la dernière décennie

L'Europe a connu un important marasme automobile à partir de 2008, conséquence de la crise financière. A cette époque, Valeo était très dépendant des constructeurs du vieux continent, en particulier des acteurs français en perte de vitesse, et générait une partie de ses revenus d'activités à faible valeur ajoutée, notamment les câbles. L'équipementier a subi de lourdes pertes sur les deux exercices suivants. Le management a réagi vigoureusement en se séparant de ses actifs à faibles marges et en diversifiant sa base de clientèle. Un changement de cap qui a séduit les investisseurs, à tel point que le titre était passé de moins de 3 EUR début 2009 à plus de 16 EUR en 2011, avant de s'envoler à plus de 66 EUR en 2017. L'action a tenu autour de cette position jusqu'au début de l'année 2018, qui a marqué le début des problèmes. Elle a touché un point bas décennal à 10,51 EUR lors du flash-krach Covid de mars 2020, après quelques remous haussiers et baissiers, on l'a retrouvée à 11,53 EUR en octobre dernier, alors qu'elle avait accroché les 22 EUR deux fois dans l'année.

Les analystes parlent d'une période dorée des équipementiers pour évoquer la séquence 2009 / 2017, qui s'était traduite par des remontées boursières spectaculaires (le cours de Valeo a été multiplié par 22) et des ratios de valorisation exubérants, en tout cas pour le secteur : PER de 14,5 fois en moyenne sur 2013/2017 par exemple. Evidemment, par rapport à LVMH ou Apple ça a l'air nul, mais pour l'équipement automobile, cela reste extrêmement élevé. A titre indicatif, Valeo se paie 6 fois les résultats attendus en 2024 et 4 fois ceux de 2025. Le compatriote Forvia est à 6,4 et 4,4 respectivement et le concurrent allemand Schaeffler à 4,9 et 4,3 fois. Le PER historique est plutôt autour de 10 fois.

Mais à partir de 2018, tout part en quenouille. Les résultats commencent à baisser et les marges à se contracter. L'année 2020, celle du covid, se solde par une perte de 1,1 Md€. La poursuite du renforcement dans les activités à plus forte valeur ajoutée n'a pas délivré les résultats escomptés. Pour ne rien arranger, Valeo multiplie les déceptions. Le titre sombre en février 2021 après la sortie de Siemens de leur coentreprise dans les blocs de propulsion électrique et l'annonce des résultats annuels. La publication des résultats 2022 et du T1 2023 entraînent aussi des baisses marquées, mais ce sont les chiffres du T2 2023 qui achèvent de faire couler le titre cette année, lequel est passé de 22 à 12 EUR en 3 mois. Dans le même temps, le renforcement du concurrent Schaeffler avec le rachat de Vitesco et la sortie de l'indice MSCI France annoncée en novembre n'ont pas fait de bien au titre.

Crise de confiance

Le principal chantier de Valeo, du moins en matière boursière, est de restaurer la confiance du marché. Les choses avaient plutôt bien commencé puisque le titre surperformait les indices européens en début d'année. Mais les vieux démons ont resurgi cet été, d'ailleurs un peu les mêmes que ceux qui ont plombé le dossier depuis le covid. Les investisseurs ont rangé le dossier dans la catégorie "non fiable". Il faut du temps pour se débarrasser de ce genre de réputation.

Regardons maintenant les points forts :

- Le positionnement stratégique de Valeo, notamment sur l'aide à la conduite et le véhicule électrique, est théoriquement un atout dans la configuration actuelle du marché automobile.

- Les résultats des prochains exercices devraient s'améliorer significativement (selon les attentes des analystes et les prévisions de la société)

- La valorisation est vraiment faible sur plusieurs multiples (PER, CA, FCF…)

Côté points faibles :

- Les marges sont assez faibles, ce qui est propre au secteur mais aussi plus spécifique à la société

- Les analystes ont des prévisions assez disparates, qui ont été revues en baisse ces derniers mois

- Les publications ont tendance à décevoir

- L'engouement pour le véhicule électrique a tendance à se tarir, ce qui peut provoquer un biais négatif sur les équipementiers qui se sont tournés vers la spécialité. Le branche électrification haute tension, héritée de la coentreprise avec Siemens, perd toujours de l'argent.

- Valeo réalise encore les neuf-dixièmes de son activité avec les constructeurs historiques, même si sa part de marché chez Tesla et les nouveaux acteurs chinois s'accroît.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Delta Drone

- Fallait pas l'inviter : OVH

- Fallait pas l'inviter : Xilam

- Fallait pas l'inviter : GSK