Je suis parti un peu loin pour introduire cette période durant laquelle pas mal de sociétés ont fait faillite. Mais les jeunes pousses internet n'étaient pas les seules à être en difficultés. Je me souviens qu'en 2002/2003, deux sociétés bien connues aujourd'hui avaient failli disparaître : l'industriel Alstom et le réassureur Scor. D'ailleurs si vous regardez un graphique sur 22 ans, les deux titres ont perdu plus de 90% de leur valeur. Sous la houlette de dirigeants aussi talentueux que clivants, qui ont d'ailleurs eu des fins de mandats compliquées, les deux entreprises étaient parvenues à redresser la barre.

Concernant la Scor, c'est Denis Kessler qui a réussi le tour de force de remettre le réassureur français sur des rails pour le hisser au niveau de ses rivaux. Son homologue d'Alstom Patrick Kron avait aussi remis son groupe sur des rails, littéralement d'ailleurs avec la cession à General Electric des actifs énergétiques du groupe, opération qui a fait couler beaucoup d'encre depuis. Mais oublions Alstom pour nous concentrer sur Scor.

A partir du moment où le plan de redressement du réassureur a commencé à fonctionner, c’est-à-dire à l'été 2004, le titre a connu une période faste puisqu'il a quadruplé jusqu'à atteindre ses pics en 2018, autour de 44 EUR. Un redressement remarquable, qui a ramené l'entreprise dans le gotha mondial.

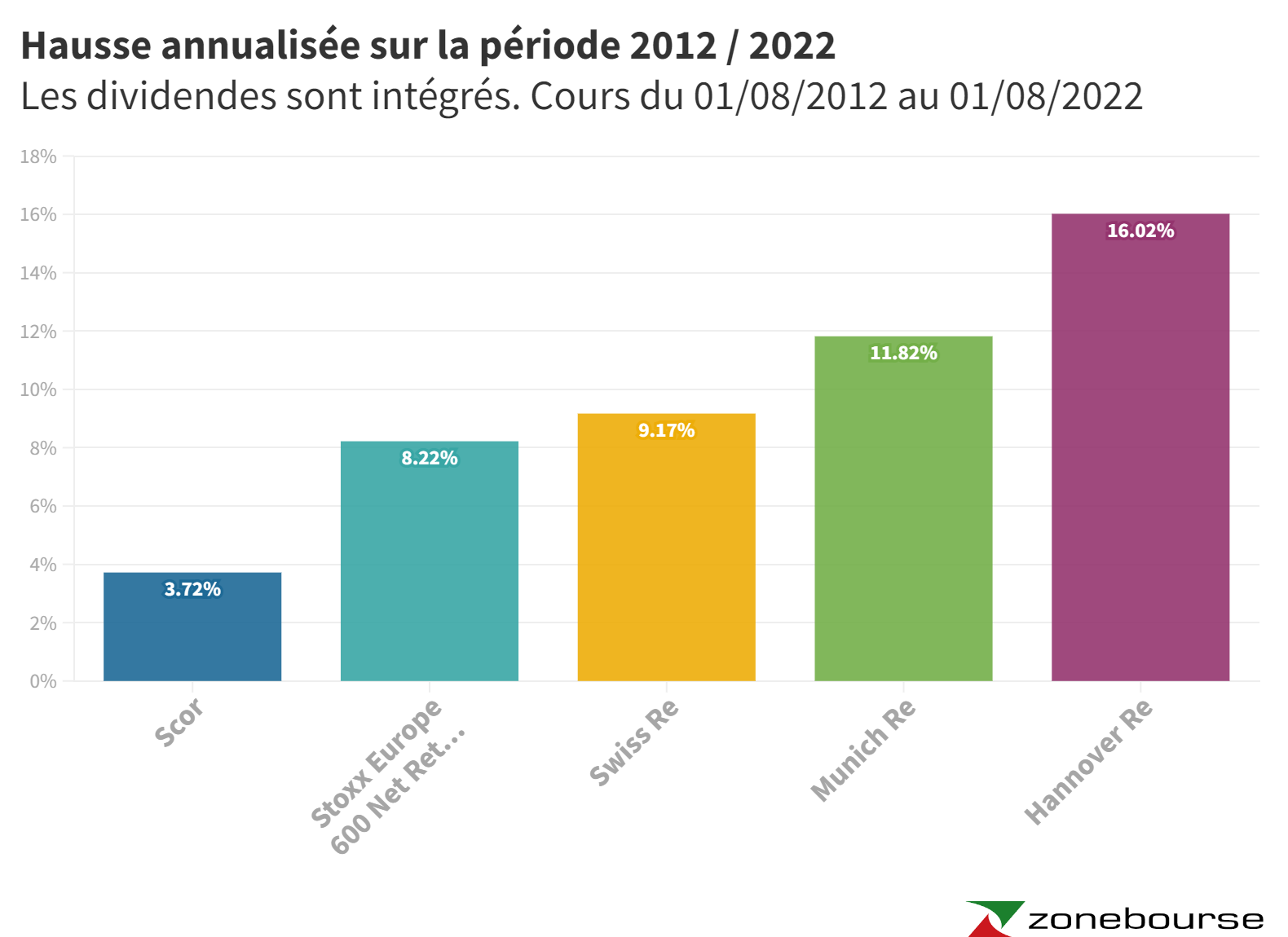

Mais sur la période plus récente, c'est plutôt la soupe à la grimace. Si bien que l'action a perdu 37% en 2022, mais aussi 53% sur 3 ans. Sur 10 ans, le bilan est de -11%. Je précise toutefois que la Scor verse un coupon plutôt généreux, ce qui améliore significativement les performances boursières. Ainsi en intégrant les coupons, le bilan reste positif sur 10 ans, quoique fort éloigné de la concurrence ou même du Stoxx Europe 600 NR.

Sur 10 ans, le parcours de la Scor souffre de la comparaison avec ses concurrents et même avec le marché global

Comment expliquer la baisse récente ?

Le titre a sévèrement décroché la semaine dernière, après l'annonce de résultats semestriels étonnamment faibles. Les comptes portent les stigmates de la sécheresse au Brésil et de la guerre en Ukraine. "C'est un trimestre très difficile pour Scor, qui vient s'ajouter à un premier trimestre déjà raté et qui se traduit par un premier semestre très décevant et inquiétant", reconnaît Grégoire Hermann, qui suit le dossier chez AlphaValue. D'autant que la faiblesse provient désormais de la branche P&C (dommages), alors que c'est la division L&H (vie et santé) qui peinait jusque-là. "Bien que nous voulions croire que Scor évalue correctement le risque qu'elle prend en charge, la réalité a été différente jusqu'à présent, et ce depuis plusieurs années", s'inquiète l'analyste.

L'autre élément qui contrarie les investisseurs, c'est la solidité crédit. L'industrie de la notation a beau avoir pris du plomb dans l'aile après sa consternante compromission dans la crise financière de 2008, elle n'en reste pas moins cruciale pour certains secteurs, dont celui de la réassurance. Les notes de la Scor sont sous surveillance chez S&P et Fitch depuis cette année. Certes, S&P a confirmé vendredi la notation "AA-" (perdu(e) avec la signification de ces codes ? Une explication rapide ici), mais l'agence doute que l'entreprise atteindra ses attentes de profits cette année. Elle semble toutefois lui laisser le bénéfice du doute, et un délai jusqu'aux résultats semestriels de l'année prochaine pour démontrer que les mesures correctives annoncées vont porter leurs fruits.

Le bureau d'études Jefferies souligne que les assureurs sont naturellement vigilants à la notation lorsqu'ils choisissent leur contrepartie. Et les réassureurs les mieux notés ont un pouvoir de fixation des prix supérieur. Il ne faudrait pas que la spirale de redressement de la notation crédit entre 2004 et 2015 s'inverse. Pour mémoire, S&P notait la dette de la Scor "AA-" en 2000, puis "A+" en janvier 2002. La situation s'est dégradée si vite que la note est passée à "A" début octobre 2002, puis à "A-" fin octobre 2002 et "BBB+" en juillet 2003. En novembre, S&P a dégradé le réassureur de deux crans supplémentaires pour le ramener à "BBB-", soit la note la plus basse de la catégorie d'investissement. La situation aurait été dévastatrice si la notation crédit était passée en catégorie junk, mais le cycle infernal s'est terminé à ce moment là et le groupe a commencé à regagner des niveaux de solidité financière. De "BBB+" dès décembre 2003 à "AA-" en septembre 2015.

On surveillera donc les commentaires des agences qui suivent la Scor (S&P, Fitch, AM Best et Moody's), car ils constitueront un marqueur important de la performance du titre. En attendant, en dépit du gros dividende, qui représente un rendement de l'ordre de 10/11% sur les cours actuels, le dossier n'est pas en odeur de sainteté en bourse. Parce que les investisseurs savent pertinemment que s'il faut consacrer davantage de ressources au renforcement de la solidité financière, c'est la rémunération des actionnaires qui en subirait les conséquences.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse

- Fallait pas l'inviter : Rolls Royce

- Fallait pas l'inviter : Zalando